MODULO

1. Introducción al cálculo en dos variables.

En el semestre he aprendido que los cálculos con variables son las herramientas

que vamos a usar en lo sucesivo para materias en las que se requiera de mesclar

datos y pronosticar un resultado

MODULO 2. Integración

Con la integración podemos de detectar el comportamiento del consumidor

MODULO 3. Integral Definida

En la integral podemos determinar el tamaño y de una tendencia de compra en un análisis

de venta

MODULO 4. Sistemas de ecuaciones lineales y matrices

Estos son importantes ya que estos se utilizan simple mente para determinar el

impuesto a pagar

Entender los conceptos elementales del álgebra lineal y los aplicará en problemas del ámbito económico y de gestión de negocios.

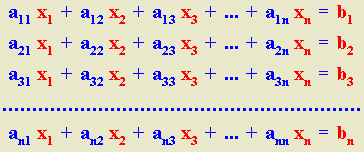

Un sistema de

ecuaciones lineales recibe el nombre de sistema

de Cramer cuando se cumplen las dos condiciones siguientes:

El número de

ecuaciones es igual al número de incógnitas.

El determinante de

la matriz de los coeficientes (matriz del sistema) es distinto de

cero ( det ( A ) # 0 )

Un sistema de Cramer es, por definición,

compatible determinado, puesto que

se cumple que rango (A) = rango (A*) = n

(nº de incógnitas).

Consideremos un sistema

de Cramer, es decir, un sistema de

n

ecuaciones lineales con nincógnitas, cuya expresión

general es la siguiente:

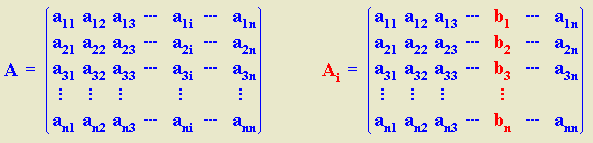

Sean A

la matriz del sistema(matriz de los

coeficientes), entonces det (A) # 0.

Llamaremos matriz asociada a la incógnitaxi y la

designaremos por

Ai a la matriz que

se obtiene al sustituir en la matriz del sistema la columna i por la matriz columna de los

términos independientes. Es decir:

Todos los sistemas de Cramer son compatibles determinados. El valor de

cada incógnita se obtiene dividiendo el determinante de la matriz

asociada a dicha incógnita por la matriz del sistema (matriz de los

coeficientes de las incógnitas).

¿Se

puede aplicar la regla de Cramer para resolver sistemas de ecuaciones

lineales compatibles que tengan más ecuaciones que incógnitas?

La respuesta es afirmativa. Basta con obtener un

sistema equivalente al inicial eliminando las ecuaciones superfluas o

dependientes (proporcionales, nulas o que sean combinación lineal de

otras). El procedimiento a seguir es el siguiente: Supongamos que

tenemos un sistema de m ecuaciones

lineales con n

incógnitas, siendo m > n

y tal que: rango (A) = rango (A*) = n.

Por lo tanto, sobran m - n

ecuaciones. Para averiguar cuáles son las ecuaciones de las

que podemos prescindir, basta encontrar en la

matriz de los coeficientes ( A

) un menor de orden n

distinto de cero, por ejemplo, el que utilizamos para averiguar el rango

de la matriz A. Las filas que

intervienen en este menor son las que corresponden a las ecuaciones

principales. Las restantes ecuaciones las podemos suprimir.

El siguiente botón abre

una ventana que explica, mediante un ejemplo, el procedimiento a seguir.

Un

sistema de Cramer es, por definición, compatible determinado. Pero, ¿Se

puede aplicar la regla de Cramer para resolver sistemas de ecuaciones

lineales compatibles indeterminados?

La respuesta es también

afirmativa. El procedimiento a

seguir es el siguiente: Supongamos que tenemos un sistema de

m ecuaciones lineales con n

incógnitas, tal que: rango (A)

= rango (A*) = k < n. Por lo tanto, sobran m - k ecuaciones y, además, hay

n - k incógnitas no principales.

Para averiguar cuáles son las ecuaciones de las que podemos prescindir,

y cuáles son las incógnitas no principales, basta encontrar en la

matriz de los coeficientes ( A ) un menor de orden k distinto de cero, por ejemplo,

el que utilizamos para averiguar el rango de la matriz A. Las filas que intervienen en este

menor son las que corresponden a las ecuaciones principales

o independientes. Las

restantes ecuaciones las podemos suprimir. Las columnas que figuran en

dicho menor corresponden a las incógnitas principales. Las incógnitas

no

principales las pasamos al otro miembro y pasan a formar un único

término junto con el término independiente. Se obtiene, de este modo, un

sistema de k ecuaciones lineales con

k incógnitas, cuyas soluciones

van a depender de n - k parámetros

(correspondientes a las incógnitas no principales).

El siguiente botón abre

una ventana que explica, mediante un ejemplo, el procedimiento a seguir.

La siguiente escena

resuelve cualquier sistema de ecuaciones lineales compatible (determinado o

indeterminado), utilizando la Regla de Cramer.

El número máximo de ecuaciones y de incógnitas que puede tener el

sistema es 5.

ARYA, J. C. (2009).

Matemáticas aplicadas a la administración. México: Pearson Educacíon.

(2015). Regla de

Cramer.En: rsostic… Consultado elSábado, 14 de noviembre de 2015 Se encuentra

en:

http://recursostic.educacion.es/descartes/web/materiales_didacticos/sistemas_de_ecuaciones_lineales_2bcnt/regla_de_cramer.htm

Entender los conceptos elementales del álgebra lineal y los aplicará en problemas del ámbito económico y de gestión de negocios.

Los determinantes tienen las siguientes propiedades que son

útiles para simplificar su evaluación.

En los párrafos siguientes consideramos queAes una matriz cuadrada.

Propiedad 1.

Si una matrizAtiene un renglón (o una columna) de ceros,

el determinante de A es cero.

Ejemplo 1.

Sea

Desarrollando por cofactores

del primer renglón se tiene

Propiedad 2.

El determinante de una matrizAesigual al determinante de la transpuesta

deA.

Esto es

Ejemplo 2.

Sea

La transpuesta de Aes

Propiedad 3.

Si se intercambian dos renglones (o dos columnas) de una

matrizA entonces el

determinante cambia de signo.

Ejemplo 3.

Seacon

Intercambiando los renglones1y2la matriz queda

con

Note que los determinantes se calcularon expandiendo por

cofactores de la primera columna.

Propiedad 4.

Si una matrizAtiene dos renglones (o dos columnas)

igualesentoncesdet A = 0.

Ejemplo 4.

Seaentonces

Propiedad 5.

Cuando un solo renglón (o columna) de una matrizAse multiplica por un escalarrel determinante dela matrizresultante esrveces el determinante deA,r det A.

Ejemplo 5.

Seacuyo determinante

se calculó en el ejemplo 2,

Multiplicando el tercer renglón de A por el

escalarr = 3 se tiene la

matrizB siguiente

cuyo determinante, desarrollado por cofactores de la primera

columna de B es

Propiedad 6.

Si un renglón de la matrizAse multiplica

por un escalarr y se suma a otro renglónde A,entonces el determinante de la matriz resultante es igualal determinante de A,det A.Lo mismo se cumple para las columnas de A.

Ejemplo 6.

Seacuyo determinante

se calculó en el ejemplo 2,

Multiplicando la segunda columna de A por el

escalar2y sumándola a la columna 3 se obtiene la matriz B

siguiente

Expandiendo por cofactores de la primera columna se tiene

Propiedad 7.

SiAyB

son matrices de , el determinante del producto AB es igual al

producto de los determinantes de A y de B.

Esto es

Ejemplo 7.

Seany

cony

El producto

Y su determinantees

Entonces.

Propiedad 8.

El determinante de la matriz identidad I es igual a 1 (uno)

Ejemplo 8.

I = det

I = (1)(1) – (0)(0) = 1

Propiedad9.

El determinante de una matriz singular, es decir, que no tiene inversa, es igual a 0 (cero)

Ejemplo 9.

J = |J| = (1)(-12) – (-3)(4) = -12 +12 = 0

Se

puede fácilmente comprobar que la matriz J

no tiene inversa.

Uso de las propiedades para calcular determinantes de

alto orden.

Al utilizar las operaciones elementales sobre renglones, se

puede reducir un determinante a una forma mas fácil de evaluar.Si se reduce a una forma triangular superior

o inferior, el determinante es el producto de los elementos de la diagonal

principal.Al hacerlo hay que tomar en

cuenta las propiedades 3,5y6,como en el siguiente ejemplo.

Ejemplo 10.

Calcular el determinante de la matrizAde

Simplificamos el cálculo del determinante de Areduciendo por renglones

Entonces, la permutación P14cambia el signo dedet A , las operacionesynocambian el valor del determinante.

De esta forma

Se podría seguir reduciendo a la forma triangular, pero

observando que hay varios ceros en el tercer renglón resulta fácil desarrollar

por cofactores, primero de la primera columna, y después del tercer renglón:

ARYA, J. C. (2009).

Matemáticas aplicadas a la administración. México: Pearson Educacíon.

(2015). Propiedades

de los determinantes.En: ens.uab… Consultado elSábado, 14 de noviembre de

2015 Se encuentra en:

http://fcm.ens.uabc.mx/~matematicas/algebralineal/III%20Dets/propiedadesdets.htm

Entender los conceptos elementales del álgebra lineal y los aplicará en problemas del ámbito económico y de gestión de negocios. Sea A una matrizcuadrada de orden n .Al quitarle la línea i y la columna j se obtiene una submatriz de orden n-1, que se denota habitualmente Ai,j.Por ejemplo, con n = 4, i = 3 y j = 2:

El determinante de esta submatriz se llama la menor relativa a la casilla (i, j): M i, j = det( A i, j ) . En el ejemplo, M3,2 = 34

El

cofactor de ai,j, es decir el cofactor relativo a la casilla (i, j) de

la matriz A =( ai,j ), es la menor multiplicada por el signo (-1) i + j.

Se le nota c i, j = (-1) i + j · Mi,j o ai,j con una tilde encima.

En el ejemplo, c 3, 2 = (-1)5 × 34 = -34.

La

matriz de los cofactores de A se llama la comatriz de A, y se nota com A

o A con una tilde encima. La comatriz sirve para calcular la matriz inversa de A, cuando existe, gracias a la relación:A·tcom A =tcom A · A = det A· In, donde In es la matriz identidad de orden n.

Matriz inversa

Definición

La matriz inversa de una matriz cuadrada A de orden n es la matriz, A-1, de orden N que verifica:

donde I es la matriz identidad de orden n. .

Las matrices que tienen inversas se llaman regulares y las que no tienen inversa matrices singulares. Las propiedades más importantes relativas a la matriz inversa:

Cálculo de la matriz inversa

Para calcular la matriz inversa de una matriz regular podemos utilizar dos procedimientos:

Mediante la definicionEjemplo

hacemos

como:

Operando:

Método de Gauss-Jordan

La

inversa de una matriz regular A se calcular transformando la matriz

(AlI) mediante operaciones elementales por filas en la matriz (ILA-1)

Operaciones elementales por filas en una matriz

Las operaciones elementales por filas en una matriz son las siguientes:

1. Intercambiar las filas i y j que designaremos por Fi=Fj

2. Multiplicar la fila i por el numero k=0 y sustituirla por el resultado; lo designamos por Fi=k.Fi

3. Sumar la fila i con la fila j y sustituirla por el resultado; lo designamos por Fi=Fi+Fj

4.

Sumar las filas i y j , multiplicadas por sendos números, y llevar el

resultado a la fila i o j . Lo designamos por Ft o Fj=k.Fi+.Fjk

Definiciones básicas

Una

matriz m×n es una tabla o arreglo rectangular A de números reales con m

reglones (o filas) y n columnas. (Reglones son horizontales y columnas

son verticales.) Los números m y n son las dimensiones de A. Los números reales en la matriz se llaman sus entradas. La entrada en reglón i y columna j se llama aij o Aij.

Operaciones con matrices

Trasposición

La

matriz traspuesta, AT, de la matriz A es la matriz que se obtiene

cambiando las filas por las columnas (o viceversa) en la matriz A. Sea A

una matiz m×n y B = AT, entonces B es la matriz n×m con bij = aji.

Suma, Resta

Sea

A y B matrices con las mismas dimensiones, entonces sus suma, A+B, se

obtiene sumando entradas correspondientes. En símbolos, (A+B)ij = Aij +

Bij. En forma parecida, sus resta, A - B, obtiene restando entradas

correspondientes. En símbolos, (A-B)ij = Aij - Bij. Producto escalar

Sea A una matriz y c un número (llamado un escalar en este contexto),

definimos el producto escalar por la matriz, cA, como la matriz que se

obtiene multiplicando cada entrada de A por c. En símbolos, (cA)ij =

c(Aij). Producto Sea A una matriz con dimensiones m×n y B una matriz

con dimensiones n×p, entonces el producto AB está definido, y tiene

dimenciones m×p. La entrada (AB)ij se obtiene por multiplicar reglón i

de A por columna j de B, hecho por multiplicar sus entradas

correspondientes y sumar las resultados.

Álgebra de matrices

La

matriz unidad de orden n×n es la matriz I de orden n×n en la cual todas

las entradas son cero excepto los de la diagonal principal, que son 1.

En símbolos: Iij = 1 si i = j y Iij = 0 si i ≠ j.

Una matriz cero es una matriz O en la cual todas las entradas son cero. Las operaciones de adición, multiplicación escalar, multiplicación entre matrices se cumplen las siguientes reglas:

La

única regla que está notablemente ausente es la de conmutatividad del

producto entre matrices. El producto entre matrices no es conmutativo:

AB no es igual a BA en general.

Forma matriz de un sistema de ecuaciones lineales

Una aplicación importante de multiplicación entre matrices es la siguiente: El sistema de ecuaciones lineales

se puede escribir como la ecuación matriz AX = B donde

X = [x1, x2, x3, . . . , xn]T y B = [b1, b2, x3, . . . , bm]T

Matriz inversa

Sea

A una matriz cuadrada, es decir, una matriz cuyo número de reglones es

igual a su número de filas, entonces es posible a veces despejar a X en

una ecuación matriz AX = B por "dividir por A." Precisamente, una matriz

cuadrada A puede tener una inversa, que se escribe como A-1, con la

propiedad AA-1 = A-1A = I. Si A tiene una inversa decimos que A es invertible, si no, decimos que A es singular. En el caso de A invertible, podemos despejar a X en la ecuación AX = B multiplicando ambos lados de la ecuación a la izquierda por A-1, que nos da X = A-1B.

Determinar si una matriz es invertible

Para

determinar si una matriz n×n A es invertible o no, y encontrar A 1 si

existe, escriba la matriz n×(2n) [A I] (esta es A con la matriz unidad

n×n a su lado). Reduzca esta matriz hasta a la forma escalonada reducida. Si

la forma reducida es [I B] (es decir, tiene la matriz unidad en la

parte izquierda), entonces A es invertible y B = A-1. Si no puedes

obtener I en la parte izquierda, entonces A es singular.

Inversa de una matriz 2×2

La matriz 2×2

es invertible si ad - bc no es cero y es singular si ad - bc = 0. El

número ad - bc se llama el determinante de la matriz. Cuando la matriz

es invertible su inversa se expresa por la formula

Aplicación: modelos económicos de insumo-producto

Una

matriz insumo-producto para una economía da, en su ja columna, las

cantidades (en dólares o otra moneda apropiada) del productos de cada

sector usado como insumo por sector j (en un año o otra apropiada unidad

de tiempo). Da también la producción total de cada sector de la

economía durante un año (llamada el vector producción cuando está

escrito como una columna).

La matriz tecnología

La

matriz tecnología es la matriz que se obtiene dividiendo cada columna

por la producción total del sector correspondiente. Su ija entrada , el

ijo coeficiente tecnología, da el insumo de sector i para producir una

unidad de producto del sector j. Un vector demanda es un vector columna

que expresa la demanda total desde fuera la economía de los productos de

cada sector. Sea A la matriz tecnología, X el vector producción, y D el

vector demanda, entonces (I - A)X = D, o X = (I - A)-1D. Estas

mismas ecuaciones son válidas si D es un vector que representa cambio

de demanda, y X es un vector que representa cambio de producción. Las

entradas en una columna de (I - A)-1 representan el cambio en producción

de cada sector necesario para satisfacer una unidad de cambio de

demanda en el sector que corresponde a aquella columna, tomando en

cuenta todos los efectos directos y indirectos.

ARYA, J. C. (2009).

Matemáticas aplicadas a la administración. México: Pearson Educacíon.

(2015). Expansión

por cofactores.En: nolinea… Consultado elSábado, 14 de noviembre de 2015 Se

encuentra en:

http://marinolineal.blogspot.mx/2009/06/matriz-de-cofactores.html

Hacer que nuestros lectores adquirirán destrezas en el manejo de técnicas y procedimientos para la solución de problemas. Mediante el uso de lenguaje matemático, de la sistematización de información y de las formas de representación gráfica y analítica

.png)